Способы вывести деньги с киви без комиссии. Как легально вывести деньги из ООО? Обналичить деньги без налогов

Безналичные платежи через банк - это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2019 году.

Что учесть при снятии денег с расчётного счёта ИП

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2019 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье « ».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде , заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению.

Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: "Перевод собственных средств" или "Выдача денежных средств на личные нужды". - Перевести наличные на текущий счёт физического лица и привязанную к нему карту.

В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, - это перевод денег на карту физического лица . Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке - Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

Размер комиссии |

|

|---|---|

Бесплатно до 150 тысяч руб. в месяц,далее от 1% |

|

Россельхозбанк | 1% от суммы, но не менее 100 руб. |

Альфа-банк | |

Тинькофф | Бесплатно, ограничения по переводимым суммам зависят от тарифа |

Модуль-банк | От 0,75%, минимум 90 р. |

Промсвязьбанк | |

Банк Открытие |

Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

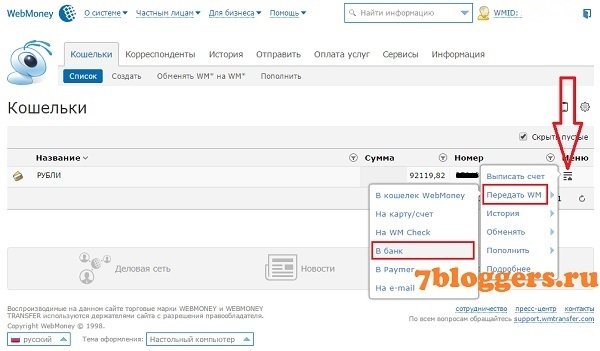

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

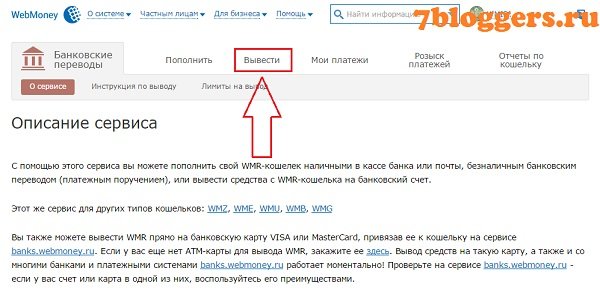

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

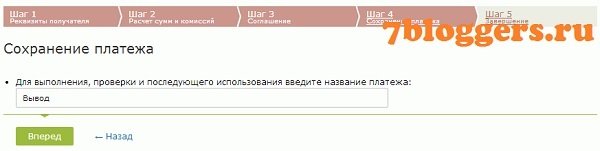

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorБизнес начинают, в первую очередь, ради прибыли. И когда эта прибыль получена, у собственника бизнеса появляется естественное желание направить ее на свои личные нужды.

Не все начинающие бизнесмены знают о том, что особенности вывода прибыли напрямую зависят от организационно-правовой формы – ИП или ООО. И тот факт, что учредителям компаний приходится платить дополнительные налоги на прибыль, часто оказывается для них неприятным сюрпризом. Почему? Все подробности вы узнаете в нашей статье.

Статус ИП и ООО

Разница в налогообложении прибыли от бизнеса объясняется разным статусом и . Индивидуальный предприниматель – физическое лицо, все доходы, в том числе от предпринимательской деятельности, относятся к его личному имуществу.

Когда деньги зарабатывает ООО, то прибыль получает организация, т.е. юридическое лицо. , даже если он единственный и вложил в дело собственные сбережения, не имеет к этой прибыли прямого отношения. Просто так, на личные нужды, получить деньги из кассы или с расчетного счета он не имеет права.

Как ИП получить деньги от бизнеса

Индивидуальный предприниматель не может сам себя оформить на работу и платить зарплату. Но зато деньги, которые заработал ИП, можно без ограничений брать на свои личные нужды, естественно, в тех пределах, которые позволяют интересы бизнеса.

Деньги можно брать наличными из кассы или снимать их с расчетного счета. Причем, от ведения кассовой дисциплины ИП вправе отказаться, тогда даже расходный кассовый ордер выписывать не надо (п. 4.1 и 4.6 Указания ЦБ РФ от 11.03.2014 №3210-У). То есть, в данном случае достаточно вести внутренний учет, для самого себя.

Как участнику ООО получить деньги от бизнеса

Еще раз напомним, что общество с ограниченной ответственностью и его учредитель – это два отдельных субъекта, каждый из которых выступает от своего имени. Это разные налогоплательщики и свои обязательства по налогам они выполняют самостоятельно.

После того, как ООО заплатит налоги на доходы от бизнеса в соответствии со своим режимом, участник общества имеет право на часть распределяемой прибыли — . Однако для собственника бизнеса дивиденды признаются доходами, полученными от стороннего источника, поэтому при их выплате надо заплатить налог.

Если учредитель – физическое лицо, то с дивидендов он платит налог НДФЛ по ставке 13% для резидентов и 15% для нерезидентов. Учредители-российские юридические лица платят налог на прибыль в размере 13%, дивиденды для иностранных организаций облагаются по ставке 15%.

Не платить налог на дивиденды может только российская организация, если она не менее 365 календарных дней до выплаты владеет долей не менее 50% в уставном капитале организации-источнике выплаты. Точнее, налог на дивиденды в этом случае формально есть, но его ставка составляет 0% (статья 284 НК РФ).

Кроме удержания 13% или 15% налога выплата дивидендов усложняется еще и тем, что распределять эту часть прибыли можно не чаще одного раза в квартал. То есть, даже при условии уплаты НДФЛ собственник компании не может получить деньги на свои нужды в любой момент.

Дополнительные легальные способы вывести деньги из ООО

Естественно, что сложность получения денег из ООО в виде дивидендов заставила собственников бизнеса пользоваться другими способами. Все эти варианты относятся к легальным, т.е. предусмотренными законом, но также связаны с дополнительным налогообложением или отчетностью.

1. Заработная плата

Многие учредители лично руководят своей организацией и приняты в штат по трудовому договору. В этом случае генеральный директор, как и другие работники, получает зарплату не менее двух раз в месяц. На выплаты по трудовому договору ООО за свой счет платит страховые взносы за руководителя – от 30% (если у организации нет права на пониженные тарифы по взносам). Кроме того, с самого директора удерживается НДФЛ с зарплаты по ставке 13%.

То есть, по итогу этот вариант для собственника ООО – самой дорогой способ получить прибыль от бизнеса. Тем не менее, определенные плюсы здесь тоже есть. Во-первых, руководитель будет иметь страховой стаж и получать пенсию. Во-вторых, часть НДФЛ, уплаченного с зарплаты, можно вернуть, если приобрести жилье. Максимальная сумма возвращенного налога составляет 260 000 рублей на недвижимость плюс 390 000 рублей на ипотечные проценты.

2. Заключение гражданско-правового договора на управление ООО

В данном случае учредитель тоже лично руководит компанией, но уже в статусе индивидуального предпринимателя. Между ООО и ИП заключается гражданско-правовой договор на оказание управленческих услуг. И если предприниматель перейдет на УСН Доходы, то со своего вознаграждения он будет платить только 6%, а не 13%, как с зарплаты. Суммы страховых взносов ИП за себя тоже значительно ниже, чем тарифы взносов на работников.

Однако в этом случае претензии возникают у налоговых органов, которые видят в таком варианте подмену трудовых отношений гражданско-правовыми. А вот суды, в том числе высшие, в вопросе выбора вида договора часто становятся на сторону учредителей. Например, в Определении от 19 мая 2009 г. N 597-О-О Конституционный суд указал: «Таким образом, договорно-правовыми формами, опосредующими выполнение работ (оказание услуг), подлежащих оплате (оплачиваемая деятельность), по возмездному договору, могут быть как трудовой договор, так и гражданско-правовые договоры, которые заключаются на основе свободного и добровольного волеизъявления заинтересованных субъектов — сторон будущего договора».

Но на практике налоговые инспекции часто отказываются признавать право ООО заключить гражданско-правовой договор с учредителем, который имеет статус ИП. Частично снизить риски непризнания этого варианта может правильно оформленный текст договора. В нем не должно быть никаких условий, характерных для трудовых договоров. Кроме того, размер вознаграждения управляющего-ИП не должен быть необоснованно высоким на фоне небольших доходов самого ООО.

3. Получение беспроцентного займа

Если учредителю срочно нужды деньги на личные нужды, а срок распределения дивидендов еще не наступил, то ООО может оформить на него беспроцентный займ. Но займ – это не дивиденды, поэтому одолженную сумму надо будет вернуть. Основной плюс этого варианта – возможность отсрочить возвращение полученного займа, ведь срок договора можно продлевать.

А минус заключается в том, что учредитель не платит проценты за пользование деньгами ООО, поэтому у него возникает материальная выгода, на которую надо заплатить налог. Выгода рассчитывается как 2/3 ставки рефинансирования ЦБ РФ, но НДФЛ здесь взимается по повышенной ставке — 35%.

Если же займ так и не будет возвращен компании, то учредителю все равно придется заплатить с этой суммы 13% НДФЛ. Причем, простить долг может только ООО, у которого нет непокрытого убытка, задолженностей перед бюджетом, работниками и контрагентами.

Деньги под отчет и представительские расходы

Получение денег под отчет и на представительские расходы некоторые источники тоже называют вариантом получением прибыли из ООО, но это не так. Эти деньги могут быть потрачены только на интересы самой организации, а расходы должны иметь экономическое обоснование и документально подтверждены. Кроме того, на представительские расходы устанавливается норма – не более 4% от суммы расходов на оплату труда за отчетный или налоговый период.

Таким образом, основной способ получения прибыли из ООО – это дивиденды, при выплате которых с учредителя удерживается налог. Другие легальные варианты (займ, зарплата или вознаграждение) тоже требуют уплаты налогов, поэтому не могут быть альтернативой дивидендов.

Здравствуйте! В этой статье расскажем, можно ли обналичить деньги с расчетного счета ООО.

Сегодня вы узнаете:

- Допустимо ли обналичивание средств.

- Как обналичить средства легально.

- Какая документация необходима для обналичивания.

На какие цели могут понадобиться средства

Деньги, которые хранятся на компании, принадлежат самой организации, а не ее учредителям. Поэтому вопрос обналичивания может стать проблемой.

Банковская же организация обслуживает счет вашей фирмы, но не выполняет контролирующую функцию. Поэтому, если вы всю документацию оформите правильно, то требуемую сумму вероятнее всего получите.

Понадобиться наличные средства могут на разные цели, а именно:

- приобретение материалов для работы;

- оплата за товары поставщикам, не работающим по «безналу»;

- оплата командировок и так далее.

А может возникнуть ситуация, когда деньги нужны для личных целей любого из учредителей.

Необходимая документация

Сам процесс получения денег выполняется с помощью чека. Для этого оформляется чековая книжка.

Процедура оформления занимает максимум 14 дней (в зависимости от банка) и стоит недорого. Также можете воспользоваться дебетовой платежной картой.

Получить наличные деньги может любой сотрудник вашей организации. Для этого ему достаточно предъявить паспорт и доверенность на получение средств. Причем требуют ее не во всех банках. Да и согласно законодательству, это условие не носит обязательного характера.

Если планируете получить большую сумму, закажите наличные заранее. Но с другой стороны, в этой ситуации размер банковской комиссии обычно ниже.

После того как получите деньги, оприходуйте их с помощью приходного ордера. В этот же день выдайте их тому человеку, для которого их получали.

При этом основанием для выдачи будет:

- – если средства нужны для хоз. нужд либо командировочных расходов;

- Ведомости – если зашел разговор о получении или .

Как можно обналичить средства законно

Прежде всего, нужно снять деньги с расчетного счета ООО легально, чтобы расходы, на которые вы планируете их потратить, были привязаны к реальной деятельности вашей компании.

Есть несколько статей расходов, которые не вызывают вопросов, с точки зрения законодательства.

1. Выдача зарплаты.

Выплата наличными через кассу законом не запрещена, кстати, довольно большое количество организаций все еще предпочитает именно так выдавать деньги своим сотрудникам.

Это самый удобный вариант, чтобы обналичить деньги легально, конечно, если вы вовремя и в полном объеме уплачиваете за сотрудников.

Эта статья расходов неограничена по сумме и периодичности выплаты, особенно это важно, если и сотрудником и владельцем компании является директор.

Но не забывайте, что вся документация, на основании которой начисляется зарплата, должна быть.

2. Через договор с ИП.

Этот способ законный и с мошенническими схемами никак не связан.

Заключается он в следующем: вы заключаете договор с собственником , работающего на 6%.

В этом случае ИП оказывает вашей компании определенные услуги:

- Предоставляет вам в аренду здание, оборудование либо транспорт;

- Передает вашей компании право пользоваться либо логотипом (по лицензионному договору);

- Занимается поиском клиентов для вашей фирмы (по агентскому договору) и так далее.

Единственное, у вас должны быть документы, которые подтверждают оказание услуг. Чаще всего это договор и акты оказанных услуг.

3. Дивиденды.

Так как учредители организовали бизнес, чтобы получать доход, то и на получение дивидендов они имеют полное право.

В этом случае нужно соблюсти два условия:

- Выплату можно осуществлять один раз в квартал;

- Предварительно нужно, чтобы был начислен и со счета вашего ООО в размере 13%.

4. Хозяйственные нужды компании.

На эту статью можно относить приобретение самых разных товаров: от письменных принадлежностей до недорогого оборудования (стоимость не должна превышать 100 000 рублей).

Сюда же может без опаски включить выплату за аренду транспорта, оплату за составление отчетов и выполнение работ по ремонту. Главное, уплачивайте НДФЛ.

Здесь тоже есть важный нюанс: если будете получать средства на эту статью затрат, банковская организация возьмет с вас комиссию. Ее размер варьируется в пределах от 0,1 до 1% от выданной суммы. Кроме этого, расходы вы должны подтвердить актами, чеками и накладными.

5. Оплата командировочных.

Весьма весомый повод для получения наличных. Но эти средства могут быть выданы только работнику фирмы, а те деньги, которые он не использует, нужно будет не только вернуть в кассу, но и написать авансовый отчет.

Еще имейте в виду, что существуют некие «подводные» камни. Хотя сейчас законодательно разрешено компаниям самостоятельно устанавливать лимит суточных, но лишь 700 рублей из них не облагаются НДФЛ (п.3 ст.217 НК) это по командировкам по России и 2 500 руб., если сотрудник отправлен за ее пределы.

Также суточные сверх лимита облагаются и страховыми взносами. Правда, имеют освобождение от уплаты взносов за травматизм.

Еще, в обязательном порядке, сотрудник должен обосновать, причем документально, цель своей поездки, связанную с развитием компании. Иными словами, доказать деловой характер командировки.

6. Оформление займа.

Компания обладает правом предоставлять деньги со своего счета как физлицам, так и другим организациям в виде займа.

Правда, во второй ситуации расчет все-таки должен быть безналичным, а вот с первым проблем не возникает.

Выдать заем своему сотруднику вы можете на любой период, по договоренности с самим работником.

Заем вы можете выдать и без процентов, но уплачивать налог все равно придется. Это связано с тем, что проценты, которые не были начислены – это доход, а значит подлежат налогообложению.

Поэтому лучше оформляйте заем с процентами, чтобы не пришлось платить 35% НДФЛ.

Но и в этом случае, нужно учесть следующее: если процентная ставка, указанная в договоре меньше 2/3 ставки рефинансирования, то у сотрудника появляется доход – материальная выгода от экономии на процентах. Ее нужно будет обложить налогом НДФЛ в 35%.

Своеобразным способом обналичивания является и перевод средств со счета на карточку руководителя, а затем снятие денег через банкомат. Но банковские организации считают это все-таки безналичным расчетом.

Помимо вариантов, которые мы обсудили выше, существуют и нелегальные схемы обналичивания. Говорить о них мы не будем, отметим только, что если такая схема будет выявлена, это чревато серьезными проблемами.

Заключение

Мы рассмотрели варианты обналичивания денег с расчетного счета компании. Все их можно использовать в комплексе, но желательно проконсультироваться с компетентным бухгалтером, чтобы не допустить ошибок. Также он подскажет, какой способ является наиболее безопасным.

У вас скопилась на телефоне некая сумма средств и нужно ее вывести? Почему и как неважно. Главное, можно ли ее вывести и как это сделать? И во сколько обойдется это удовольствие?

Обналичить деньги с телефона бесплатно не удастся. Все операторы взимают за это денежку. Разница только в размере комиссий. И забегая вперед скажу, она может отличаться в несколько раз!

Здесь все зависит от 3-х параметров:

- оператора;

- выводимой суммы;

- способа обналички.

Если вы ищете ответ на вопрос,

как можно вывести деньги с телефона на карту (например, Сбербанка) без комиссии

я вас разочарую. Не найдете такого способа. Я искал — результат отрицательный.

Заявленные на сайтах проценты за вывод на главных страницах не совсем точно отображают реальную картину. Обычно указывается от….%, то есть минимальная процент. На самом деле его можно увеличивать на 50-100% точно.

У меня тоже возникла такая потребность. Несколько десятков тысяч рублей зависли в интернете. И нужно их было куда-то переводить. Поэтому пришлось провести сравнительный обзор возможностей вывода денег с телефона у основных мобильных операторов:

- Теле2;

- Билайн;

- Мегафон.

В сети можно найти сервисы, предоставляющие подобные услуги. Но надежнее все таки воспользоваться услугами напрямую у официальных представителей.

Для себя решил, если размеры комиссий будут сильно различаться, то заведу дополнительно новый номер у нужного поставщика связи и буду осуществлять выводы с наименьшими затратами.

Итак, поехали — как можно вывести деньги с телефона с минимальными потерями.

Искомые минимальные 5% комиссии у Beeline достигаются только при переводе от 5561 рубля.

Мелкие сумму вообще не выгодно выводить. Процент за вывод просто грабительский.

Если перевести вышеуказанные комиссии в проценты, то получаем следующую картину:

- до 250 рублей — от 20%;

- от 250 до 730 рублей — 14 — 28%;

- 730 — 1 430 рублей — 6,6 — 13%;

- 1 430 — 1 880 рублей — 6,4 — 8,3%;

- 1 880 — 3 800 — 6 — 12%;

- 3 800 — 5660 — 6,1 — 9%.

Получается, что для вывода минимальной суммы в 50 рублей с Билайна, дополнительно придется заплатить еще столько же в виде комиссии. Которая в этом случае составит аж 100%.

Дешевле будет вывести деньги на банковский счет (не на карту) — 2,99%. Реквизиты счета можно узнать либо в договоре, либо в банке. Также если используете личный кабинет банка, нужная информация, к какому счету прикреплена ваша карта, всегда доступна.

Минусом банковского перевода будет срок обработки платежа до 3 рабочих суток. При выводе на карту средства поступают в течении 2-3 часов (до суток), но обычно гораздо раньше.

Снятие наличных в банкомате

На сайте есть инструкция как это сделать. И список банкоматов вашего города, где можно обналичить деньги.

Здесь нет никаких подвохов и действует единая ставка — 5,95% от снимаемой суммы. Главное, чтобы банкомат входил в число банков-партнеров Билайна.

Снимать можно не более 5 000 рублей за раз и максимум 40 000 в месяц.

Денежные переводы

Доступен вывод на:

- Юнистрим;

- Contact;

- почта России;

- Золотая Корона.

Юниастрим и Contact берут по 5,95% + 10 рублей не зависимо от суммы перевода. Зачисление практически мгновенное.

Дешевле обойдется вывод через почту России, всего 2,6%+50 рублей (если вы готовы ждать неделю).

Предпочтительней выглядит вывод через Золотую корону. Абсолютно никаких комиссий за вывод. Но максимальная сумма перевода всего 1 000 рублей.

Деньги можно получить в офисах Билайна и у магазинов партнеров. На сайте можно найти список.

Выводы и предпочтительный способ обналички с Билайна

Мелкие суммы (до 1 000 рублей) выгоднее выводить через Золотую Корону. Но здесь нужно будет обязательно посетить офис (и потратить время).

Перевод на банковскую карту оказался самым невыгодным. Если вы не выводите максимальную сумму (5660 рублей и выше с 5% комиссией), плата за перевод обойдется в среднем 8-10% и больше. Но здесь есть несомненный плюс. Деньги поступают практически сразу на карту и не нужно никуда идти. Для небольших снимаемых сумм (до 500 — 1 000 рублей), наверное можно закрыть глаза на комиссию в 50-100 рублей.

Если время терпит: альтернатива — вывод на банковский счет напрямую — всего 3%. Средства на счете появятся в течении 3-х дней.

При использовании денежных переводов и снятие в банкомате имеем примерно одинаковые расходы — 5,95%. Выбор в пользу того или иного способа вывода нужно сделать исходя из суммы (максимум в 4 000 в банкомате) и затраченного времени (либо дойти до банкомата и снять деньги, либо найти пункт выдачи переводов, потеряв время на стояние в очереди и оформление выдачи перевода).

Про Почту России даже говорить не хочется. Неделя на перевод + вероятность зависнуть в очереди на неопределенное время как-то не очень впечатляет. Хотя может и есть экстремалы за низкие 2,6% комиссии готовые отстоять час в очереди……

Как вывести деньги с номера МТС

У МТС есть 3 варианта обналичить деньги:

- перевод на карту;

- денежные переводы;

- на банковский счет.

Переходим по вкладке «Управление платежами», далее выбираем «Денежные переводы», либо «Легкий платеж». Или переходим по ссылке https://pay.mts.ru/.

На банковскую карту

Лимиты на перевод от 50 до 15 000 тысяч за операцию. Но не более 5 платежей в сутки.

Комиссия 4,3%, но не менее 60 рублей.

Срок обработки до 2 часов. Но обычно деньги зачисляются сразу.

Из за пресловутых 60 рублей, при выводе мелочи, процентная ставка будет в разы выше, чем заявленные 4,3%.

Например,

- за 300 рублей — 20%,

- 500 рублей — 12%;

- 1000 рублей — 6%.

Искомые 4,3% комиссии у MTS достигается при переводе на карту от 1400 рублей (60 рублей).

Денежные переводы

Аналогичные Билайну платежные системы + почта России.

- Почта России — 4,2% + 55 рублей за перевод (срок 4-8 дней, от 100 до 14 000 рублей);

- Contact и Юнистрим — фиксированные 4,3%, независимо от суммы (мгновенно, от 1 000 до 15 000 за операцию).

Легкий платеж

Еще один способ вывода денег на карту с оператора МТС — «Легкий платеж» — «Погашение кредитов».

Выбираем необходимый банк из представленного списка. Доступен перевод по номеру карты (быстро, но дороже), либо напрямую на банковский счет (дольше, но дешевле).

Вывод на карту обойдется в стандартные 4,3% (либо 60 рублей).

При выводе на счет, комиссия за перевод будет зависеть от выбранного банка (в большинстве банков 2,3% + 10 рублей за проведение платежа).

Исключение Сбербанк — 2,6%.

Выгодный способ обналички у МТС

Если есть время, то оптимальный вариант — вывод на банковский счет (в течении 1-3 дней), с минимальной комиссией всего 2,3%.

Если не жалко потерять лишние 2% на обналичку — выбираем перевод на банковскую карту (практически мгновенно) за 4,3%. Но не забываем про минималку в 60 рублей.

Жалко терять лишние средства — наш вариант денежные переводы за фиксированный процент — 4,3 независимо от суммы. Предварительно, конечно нужно узнать, где находятся пункты выдачи и будет ли удобно лично вам посещение отделения (потеря времени на дорогу и оформление получения платежа).

Как снять деньги с телефона Мегафон наличными

Деньги с баланса телефона можно обналичить только двумя способами:

- на карту.

- на счет в банке.

Услуга находится «Опции и услуги» — «Платежи и переводы» или по ссылке https://money.megafon.ru/

- от 50 до 13 730 рублей за операцию при выводе на банковскую карту;

- от 1 до 15 000 рублей (за операцию), до 40 000 в сутки и месяц на банковский счет.

Тарифы на переводы просто конские.

на карту:

- 7.35%+ 95 рублей за вывод до 5 000 рублей;

- 7.35% + 295 рублей — от 5000 рублей.

На банковский счет — единая ставка 8% + 40 рублей независимо от суммы платежа.

Рассмотрим для примера, сколько придется отдать при выводе на карту c Megafon разных сумм:

- 500 рублей — 36,75 (7,35%) + 95 р. = 131,75 руб. или 26%

- 1 000 рублей — 73,5 + 95 р. = 168,5 р. или 16,85%

- 3 000 — 220 + 95 = 315 р или 10,5%

- 5 000 — 367,5 + 295 = 662,5 р. или 13%.

Переводы от Мегафона

Доступны, аналогичные вышеуказанным операторам, способы вывода.

Найти тарифы на сайте не получилось. Либо их нет, либо они запрятаны очень глубоко, чтобы никто не узнал страшную военную тайну.)))

Размер комиссий формируется только при указании суммы перевода.

Для примера покажу, какая получилась комиссия при выводе на Почту России 500 и 1000 рублей — 19,3 и 8,65%. Очень дорого.

Карта Мегафона

У Мегафона есть собственная платежная банковская карта. Главная ее особенность — это единый счет баланса на телефоне и средств на карте. Пополняя карту, вы пополняете телефон. Списание происходит аналогично. Картой можно расплачиваться за покупки во всем мире.

Единственный минус — платное снятие наличных. 2,5% от суммы (но не менее 100 рублей). Можно перевести деньги путем стягивания на карты других банков (MoneySend). Например на ВТБ или Альфа-банк. Ставка — 1,99%.

Вариант для тех, у кого периодически возникает необходимость обналичить деньги с телефона Мегафон.

Для абонентов Мегафон, карта выдается бесплатно (если у вас подключен тариф с ежемесячной платой). Либо всего за 99 рублей. Самообслуживание пластика составить ноль рублей в год!!!

Как выгодно получить деньги

Оператор Мегафон не очень приветствует (а точнее совсем не приветствует) вывод денег с баланса телефона. Иначе как объяснить просто огромные комиссии за обналичку средств.

При переводе даже 2 — 3 тысяч придется выложить более 10-15% поборов. За вывод 500 — 1 000 рублей отдаем уже почти 20%.

Единственный верный вариант — получить карту Мегафон (бесплатно) и при необходимости осуществлять обналичку (за 2,5%) или перевод на другие карты (за 1,99%).

Способы обналичить деньги с Теле2

Все финансовые операции с номером телефона осуществляются на сайте https://market.tele2.ru/.

Что мне нравится в TELE2 — это доступность информации и тарифы на переводы. Все четко и легко доступно. Сколько, за сколько и как.

Совершение операций на сайте оператора

На банковский счет или денежным переводом — 5,75%.

За вывод на карту забирают от 50 до 400 рублей. Сетка комиссий напоминает Билайн.

Переведя в проценты, получаем следующие цифры:

- от 1 до 250 рублей — от 20%;

- 251 — 730 руб. — 27 — 9.6%;

- 731 — 1 410 руб. — 12 — 6.3%;

- 1 411 — 1 880 руб. — 8.5 — 6.3%;

- 1 881 — 3 800 руб. — 10.6 — 5.2%

- 3 801 — 5 700 руб. — 7.9 — 5.2%;

- 5 701 — 14 600 руб. — 7 — 2.7%

Позабавил размер взимаемых комиссий у Tele2 на пограничных суммах. Например, при выводе 730 рублей берут 70 рублей или 9,6%. Если обналичивать с телефона 731 рубль, то Теле2 забирает уже 90 рублей или 12,3%.

Учитывайте это. Возможно выгоднее будет разбить сумму на несколько платежей.

Перевод через телефон

Намного проще (и дешевле) осуществить вывод напрямую со своего телефона.

Для этого достаточно набрать команду *135#. Далее выбрать необходимую услугу.

Комиссии за вывод с номера Теле 2 единая — 5% от суммы перевода.

Сроки зачисления до 3 рабочих дней.

Ограничение и лимиты на переводы:

- от 10 до 14 200 рублей за операцию;

- не более 150 000 рублей за сутки;

- 500 тысяч за месяц.

Что выбираем у Tele2?

Вывод в банк с помощью СМС-команд с 5% комиссией — самый оптимальный вариант. Но…если не выводить большие суммы.

Какова должна быть сумма перевода, чтобы понизить комиссию?

В таблице тарифов на перевод через сайт, минимальный размер платы в 2,7% достигается при едино разовом выводе 14 600 рублей.

При сумме обналички равной 8 тысячи — как раз получаем 5% комиссию.

- выбираем вывод через USSD-команду за 5% при выводе суммы до 8 000 рублей;

- через сайт оператора при обналичивании от 8 000 до 14 600 рублей. Тогда плата составит от 2,5 до 5%

В заключение

Вывод денег с номера телефона основных мобильных операторов (МТС, Билайн, Мегафон или Теле2) удовольствие не из дешевых.

Придется отдать 5, 10 и даже 20% и больше, просто за перевод собственных средств!

Для кого то может показаться небольшой суммой, плата за перевод 6-7%. Некоторые даже могут смириться с уплатой 10%. Если сумма к выводу небольшая. С 1 000 рублей — потеряете 90-100 рублей. Вроде не такие большие деньги.

Для меня вариант потери за раз 10% выглядит не очень привлекательным.

Ставка по вкладу в Сбербанке — 5-6% годовых. Представьте, люди вкладывают деньги на целый год, чтобы заработать 5-6%. А чтобы получить 20% нужно держать деньги на депозите 3-4 года.

Более целесообразным вариантом является потратить «излишки» денег на покупки или оплату услуг ЖКХ, налогов. У всех операторов есть такие возможности. Конечно в некоторых случаях взимаются комиссии (в районе 2-3%). Но есть и «без комиссионные» услуги. Дополнительно некоторые интернет-магазины позволяют оплачивать товары именно со счета мобильного телефона, без дополнительных поборов.

Если все же нужны именно «живые» деньги, самый оптимальный вариант вывода средств с телефона — это перевод на банковский счет по реквизитам банка. В среднем 2,3-3% от суммы перевода.

Если периодически появляются «лишние» деньги на телефоне (например, с интернета: , сайты отзывов и прочие ), то наверное целесообразнее будет купить дополнительную симку оператора, с наименьшими комиссиями за вывод.

Я свой выбор сделал. Получил пластиковую зеленую . И спокойно трачу деньги в магазинах.

При необходимости снятия наличных, у Мегафона — 2% самая низкая комиссия среди большой четверки операторов.

Небольшой финансовый лайфхак

Есть сервисы денежных переводов, которые платят бонусы за совершение операций, в том числе и за пополнение баланса телефона. Вознаграждение составляет обычно от 50 до 100 рублей. Поступает на счет мобильного телефона.

Я перевожу деньги на Мегафон (соответственно пополняя и карту) на сервисе Пэй-ап. Подробности можно узнать в этой .

За 500 рублей, за вычетом комиссии сервиса 10 рублей, чистая прибыль 40 рублей или 8%.

Недостаток только один — бонус начисляется только на первый платеж в сутки.

Всем большого баланса на телефоне и низких комиссий за вывод!